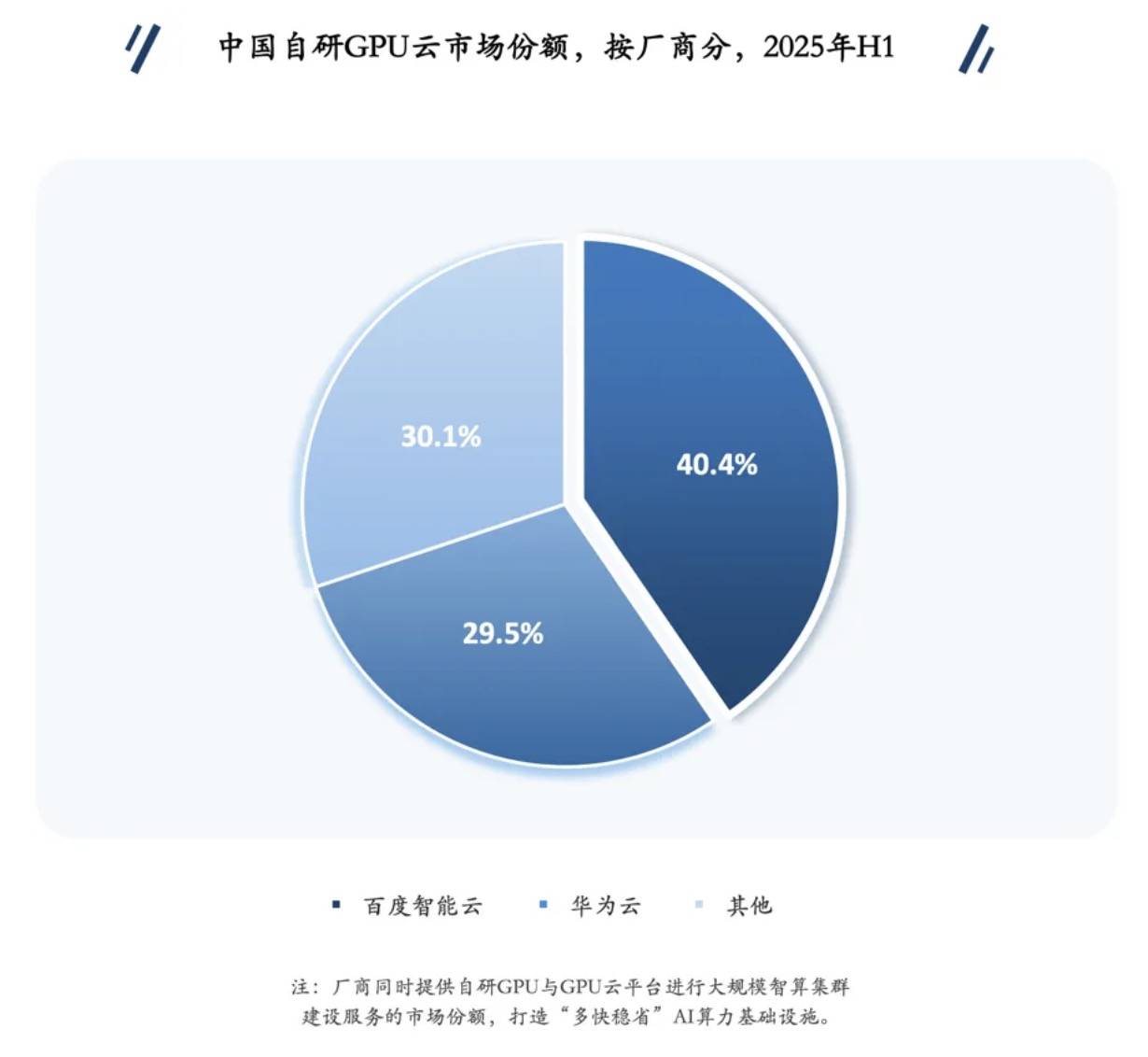

國際知名咨詢機(jī)構(gòu)沙利文最新發(fā)布的《2025年中國GPU云市場研究報(bào)告》顯示,在中國自研GPU云服務(wù)領(lǐng)域,百度智能云與華為形成雙雄爭霸格局。截至2025年上半年,百度憑借40.4%的市場占有率領(lǐng)跑行業(yè),華為則以29.5%的份額緊隨其后,其余廠商共同占據(jù)30.1%的市場空間。

該報(bào)告特別指出,自研GPU云市場具有顯著的技術(shù)壁壘,要求企業(yè)同時具備芯片研發(fā)、萬卡級集群調(diào)度和商業(yè)化云服務(wù)交付能力。這種"芯片-集群-云服務(wù)"的全鏈條閉環(huán)模式,將多數(shù)傳統(tǒng)云服務(wù)商排除在外,僅少數(shù)擁有自主AI加速芯片的企業(yè)能夠參與競爭。百度旗下昆侖芯科技在2025年實(shí)現(xiàn)重大突破,其自主研發(fā)的P800芯片成功支撐起三萬卡規(guī)模的智算集群,這項(xiàng)技術(shù)成果直接推動百度斬獲中國移動10億元級AI服務(wù)器采購大單。

華為昇騰系列芯片則展現(xiàn)出強(qiáng)勁的國產(chǎn)替代能力。作為國內(nèi)唯一能與英偉達(dá)形成直接競爭的GPU品牌,昇騰芯片在政務(wù)、金融等對數(shù)據(jù)安全要求極高的領(lǐng)域獲得廣泛應(yīng)用。這種差異化競爭策略使華為在特定市場 segment 保持領(lǐng)先優(yōu)勢,盡管在整體市場份額上與百度存在差距。

值得注意的是,兩家企業(yè)在全棧AI云服務(wù)領(lǐng)域呈現(xiàn)不同發(fā)展態(tài)勢。根據(jù)沙利文同期發(fā)布的公有云市場報(bào)告,百度智能云以22.5%的份額位居次席,華為云則以6.5%的占比位列第六。這種差異反映出百度在通用AI云服務(wù)與垂直領(lǐng)域自研芯片的協(xié)同發(fā)展上更具優(yōu)勢,而華為更專注于特定行業(yè)場景的深度滲透。

行業(yè)觀察人士指出,隨著昆侖芯啟動赴港上市程序,百度將獲得更充足的資本支持用于技術(shù)研發(fā)。華為昇騰系列則持續(xù)強(qiáng)化生態(tài)建設(shè),通過與國內(nèi)高校、科研機(jī)構(gòu)合作培養(yǎng)專業(yè)人才。這場由芯片自主化引發(fā)的云服務(wù)市場變革,正在重塑中國AI產(chǎn)業(yè)的技術(shù)格局與商業(yè)版圖。