新能源汽車線束作為汽車電氣系統(tǒng)的核心組件,承擔(dān)著電力傳輸、信號(hào)交互與安全控制等關(guān)鍵功能。與傳統(tǒng)燃油車線束相比,新能源汽車線束集成了高壓電力傳輸、低壓信號(hào)控制與高速數(shù)據(jù)通信功能,在電壓等級(jí)、電流承載能力及安全防護(hù)標(biāo)準(zhǔn)上實(shí)現(xiàn)全面升級(jí),成為支撐電動(dòng)汽車與混合動(dòng)力汽車運(yùn)行的核心基礎(chǔ)設(shè)施。根據(jù)行業(yè)研究報(bào)告,新能源汽車線束系統(tǒng)已構(gòu)成整車電氣架構(gòu)的核心樞紐,其技術(shù)迭代直接推動(dòng)著汽車電氣化進(jìn)程。

產(chǎn)業(yè)規(guī)模擴(kuò)張與市場(chǎng)滲透率提升為線束行業(yè)帶來(lái)強(qiáng)勁增長(zhǎng)動(dòng)能。中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2025年新能源汽車產(chǎn)銷量分別達(dá)1662.6萬(wàn)輛和1649萬(wàn)輛,連續(xù)11年蟬聯(lián)全球首位。作為配套核心部件,新能源汽車線束市場(chǎng)規(guī)模隨之爆發(fā)式增長(zhǎng),2020-2024年間從68.35億元躍升至643.3億元,預(yù)計(jì)2029年將突破1636.7億元。行業(yè)分析師指出,高壓化、智能化與集成化發(fā)展趨勢(shì)顯著提升了單車線束價(jià)值量,使該領(lǐng)域成為汽車零部件中增長(zhǎng)確定性最強(qiáng)的細(xì)分賽道。

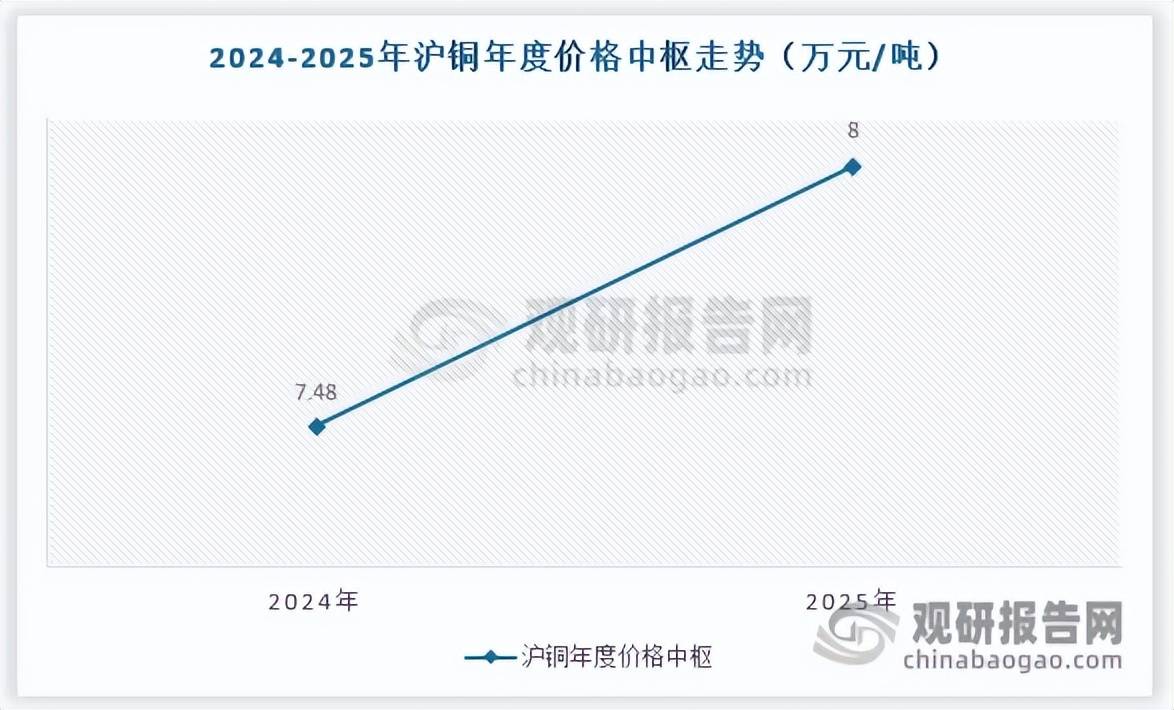

成本結(jié)構(gòu)中,直接材料占比超七成構(gòu)成行業(yè)盈利關(guān)鍵挑戰(zhàn)。以滬光股份2024年財(cái)報(bào)為例,成套線束直接材料成本占比達(dá)77.3%,其中銅材占據(jù)核心地位。導(dǎo)線作為價(jià)值最高的部件,其銅含量高達(dá)70%-80%,導(dǎo)致銅價(jià)波動(dòng)對(duì)成本影響顯著。2025年全球銅價(jià)呈現(xiàn)震蕩上行態(tài)勢(shì),滬銅主力合約年度價(jià)差達(dá)21472元/噸,倫銅3個(gè)月合約價(jià)差達(dá)3283美元/噸。據(jù)測(cè)算,銅價(jià)每上漲1萬(wàn)元/噸將直接推高單車線束成本數(shù)百元,嚴(yán)重壓縮企業(yè)利潤(rùn)空間。

面對(duì)成本壓力,行業(yè)正加速推進(jìn)材料替代與工藝創(chuàng)新。國(guó)際供應(yīng)商萊尼推出鋁導(dǎo)體高壓線束方案,在保持電性能的同時(shí)使非屏蔽電纜重量減輕40%;小米SU7采用銅鋁混合線束設(shè)計(jì),通過(guò)低壓鋁線與銅端子的組合實(shí)現(xiàn)輕量化與可靠性的平衡;特斯拉Model 3則直接應(yīng)用鋁導(dǎo)線替代傳統(tǒng)銅導(dǎo)線。國(guó)內(nèi)企業(yè)同步開展技術(shù)攻關(guān),滬光股份等龍頭企業(yè)已實(shí)現(xiàn)1000V以上高壓線束量產(chǎn),并進(jìn)入特斯拉、比亞迪等頭部車企供應(yīng)鏈。

人工成本與制造費(fèi)用的剛性支出進(jìn)一步加劇盈利挑戰(zhàn)。線束生產(chǎn)屬于勞動(dòng)密集型產(chǎn)業(yè),插植、布線等關(guān)鍵工序高度依賴人工操作,導(dǎo)致人工成本占比達(dá)12.5%,制造費(fèi)用占比10.2%。行業(yè)數(shù)據(jù)顯示,本土企業(yè)人工成本較外資企業(yè)低40%,但制造費(fèi)用固定支出仍對(duì)企業(yè)利潤(rùn)形成擠壓。這種成本結(jié)構(gòu)特性使得銅價(jià)波動(dòng)與人工效率成為決定企業(yè)盈利能力的核心變量。

市場(chǎng)競(jìng)爭(zhēng)格局正經(jīng)歷深刻變革,國(guó)產(chǎn)替代進(jìn)程顯著提速。當(dāng)前市場(chǎng)仍由矢崎、住友電氣、萊尼等外資企業(yè)主導(dǎo),但本土企業(yè)憑借成本優(yōu)勢(shì)與快速響應(yīng)能力加速突圍。國(guó)內(nèi)頭部車企更傾向與本土供應(yīng)商合作,定制化開發(fā)周期較外資企業(yè)縮短30%。滬光股份、天海電器等企業(yè)已突破高壓線束技術(shù)壁壘,立訊精密、得潤(rùn)電子等則通過(guò)垂直整合提升供應(yīng)鏈穩(wěn)定性,共同推動(dòng)外資市場(chǎng)份額從2020年的75%降至2025年的58%,國(guó)產(chǎn)替代趨勢(shì)不可逆轉(zhuǎn)。