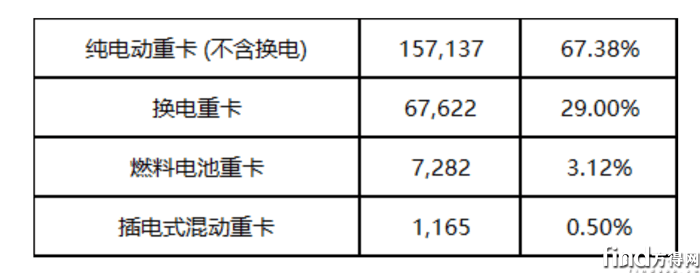

當新能源重卡市場在純電與燃油的夾縫中尋找突破口時,混動技術正以驚人的速度改寫行業(yè)格局。2026年開年,混合動力重卡以259%的同比增速實現(xiàn)"16連增",這個曾被視為過渡方案的技術路線,正憑借"油電雙優(yōu)"的特性成為市場新寵。據(jù)交強險數(shù)據(jù)顯示,2025年混動重卡銷量僅1165輛,在新能源重卡中占比不足0.5%,但行業(yè)普遍預測其2026年銷量將突破萬輛,實現(xiàn)10倍增長。

技術路線的分化成為混動重卡發(fā)展的核心特征。不插電混動車型通過優(yōu)化燃油發(fā)動機與電機的協(xié)同工作,在長途干線運輸中實現(xiàn)"油車新生";大電量增程式車型則憑借超1000公里續(xù)航,直擊中短途運輸?shù)募冸娊箲]。這種雙軌并行的策略,使混動重卡既能覆蓋燃油車的傳統(tǒng)市場,又能滲透純電車型難以觸及的運營場景。

主流車企的混動產(chǎn)品矩陣已初具規(guī)模。遠程新能源商用車推出的X7M牽引車,搭載405kWh電池與170kW醇電系統(tǒng),實現(xiàn)1000公里續(xù)航;星瀚G車型采用的350kW稀燃醇氫系統(tǒng),在環(huán)保性與經(jīng)濟性間取得平衡。中國重汽則構(gòu)建了多層次產(chǎn)品體系:汕德卡G7S混動自卸車通過電機與工程橋的配合,將能量回收效率提升至94.51%;黃河H7氣電增程牽引車以1122馬力與大電量電池組合,瞄準重載運輸市場。

場景化定制成為產(chǎn)品開發(fā)的核心邏輯。一汽解放J6V插電式增程牽引車專為港口倒短設計,48V電池包與100L氣瓶的組合滿足高頻次短途運輸需求;東風商用車天龍KX雙擎混動牽引車通過動力系統(tǒng)優(yōu)化,適應山區(qū)長途運輸?shù)膹碗s工況;福田汽車歐曼銀河系列則以超1000馬力與續(xù)航能力,宣稱實現(xiàn)"全場景覆蓋"。這種精準定位背后,是車企對運營成本的深度把控——當混動重卡的購置成本接近燃油車,而燃料成本降低20%-30%時,市場選擇的天平自然傾斜。

產(chǎn)業(yè)鏈的成熟為混動重卡爆發(fā)提供關鍵支撐。濰柴、玉柴等發(fā)動機企業(yè)推出的專用混動系統(tǒng),與法士特、綠控等電機企業(yè)的迭代產(chǎn)品形成技術合力。以東風新疆暢行X7-49T為例,其搭載的玉柴YCK08300N-60增程器與側(cè)置電池設計,既保證了1000公里綜合續(xù)航,又優(yōu)化了車輛重心分布。這種上下游協(xié)同創(chuàng)新,使混動重卡在可靠性、經(jīng)濟性等核心指標上快速逼近傳統(tǒng)燃油車。

市場滲透的突破口正在顯現(xiàn)。在純電重卡受制于充電設施與續(xù)航里程、燃油重卡面臨碳排放壓力的當下,混動技術憑借"補能便捷+成本可控+場景適應"的三重優(yōu)勢,精準填補市場空白。從快遞快運到煤炭運輸,從港口作業(yè)到山區(qū)貨運,混動重卡正在各個細分領域驗證其商業(yè)價值。當技術儲備轉(zhuǎn)化為場景爆發(fā),這個曾經(jīng)的"小眾路線"正以黑馬之姿重塑新能源重卡的市場版圖。