舜宇光學(xué)近日宣布計(jì)劃分拆旗下車載光學(xué)業(yè)務(wù)板塊——舜宇智行,并推動(dòng)其獨(dú)立上市。這一舉措與海外科技巨頭常見(jiàn)的“剝離非核心資產(chǎn)”策略形成鮮明對(duì)比,更像是為子公司開(kāi)辟獨(dú)立發(fā)展空間的戰(zhàn)略選擇。根據(jù)公開(kāi)披露信息,舜宇智行在車載光學(xué)領(lǐng)域已占據(jù)全球領(lǐng)先地位,其車載相機(jī)解決方案業(yè)務(wù)規(guī)模、智能感知與智能座艙解決方案出貨量均位居全球第一,車載鏡頭市場(chǎng)占有率更連續(xù)13年保持全球首位。

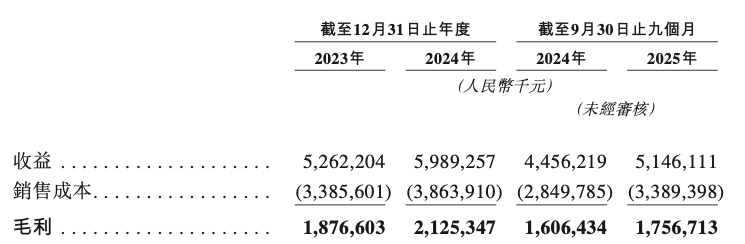

財(cái)務(wù)數(shù)據(jù)顯示,舜宇智行對(duì)母公司營(yíng)收貢獻(xiàn)顯著。2024年其實(shí)現(xiàn)營(yíng)業(yè)收入59.89億元,占舜宇光學(xué)總營(yíng)收的15.64%,凈利潤(rùn)達(dá)12.72億元,占比高達(dá)45.8%。該業(yè)務(wù)板塊毛利率達(dá)35.48%,遠(yuǎn)超母公司整體18.3%的水平。市場(chǎng)覆蓋方面,截至2025年9月,其已與全球前十大Tier-1供應(yīng)商中的8家、前二十大主機(jī)廠中的19家建立合作關(guān)系,形成穩(wěn)固的客戶基礎(chǔ)。

舜宇光學(xué)在公告中闡述分拆理由時(shí)強(qiáng)調(diào),此舉將促進(jìn)車載業(yè)務(wù)加速發(fā)展,提升子公司品牌價(jià)值與人才吸引力,同時(shí)優(yōu)化運(yùn)營(yíng)效率。根據(jù)弗若斯特沙利文報(bào)告,以2024年出貨量計(jì)算,舜宇智行在車載相機(jī)解決方案市場(chǎng)的份額相當(dāng)于后三位競(jìng)爭(zhēng)對(duì)手的總和,智能感知與座艙領(lǐng)域同樣保持全球最大提供商地位。這種市場(chǎng)統(tǒng)治力為其獨(dú)立發(fā)展提供了堅(jiān)實(shí)基礎(chǔ)。

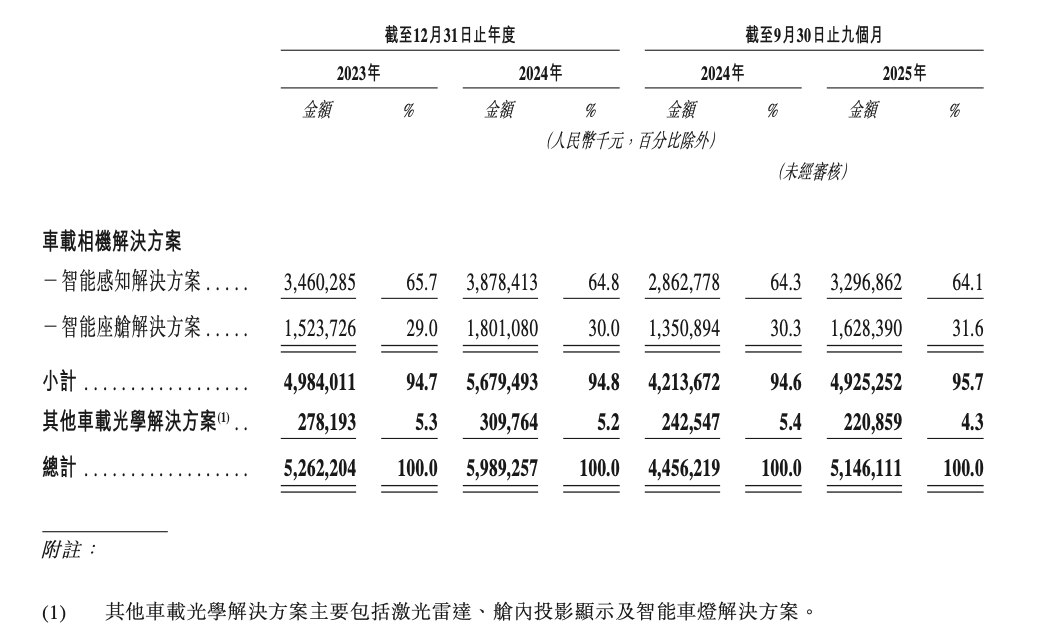

然而,這家行業(yè)龍頭也面臨多重挑戰(zhàn)。其核心業(yè)務(wù)——車載相機(jī)解決方案的毛利率從2024年前三季度的36.1%降至2025年同期的34.6%,主要源于市場(chǎng)競(jìng)爭(zhēng)加劇導(dǎo)致的價(jià)格下調(diào)。具體產(chǎn)品中,智能感知解決方案單價(jià)由76元降至68元,智能座艙方案單價(jià)從35元降至31元。新興業(yè)務(wù)板塊表現(xiàn)同樣不容樂(lè)觀,"其他車載光學(xué)解決方案"營(yíng)收占比從5.4%下滑至4.3%,毛利率更從36.0%驟降至24.6%,激光雷達(dá)與艙內(nèi)投影顯示產(chǎn)品的價(jià)格競(jìng)爭(zhēng)成為主要拖累因素。

根據(jù)招股書(shū)披露的募資用途,舜宇智行計(jì)劃將資金投向四大領(lǐng)域:強(qiáng)化車載相機(jī)與新興光學(xué)解決方案的研發(fā)、提升生產(chǎn)能力與供應(yīng)鏈效率、優(yōu)化銷售服務(wù)網(wǎng)絡(luò),以及補(bǔ)充運(yùn)營(yíng)資金。值得關(guān)注的是,公司明確表示將加強(qiáng)系統(tǒng)集成能力建設(shè),包括開(kāi)發(fā)L3級(jí)以上自動(dòng)駕駛集成方案、增強(qiáng)算法研發(fā)實(shí)力,推動(dòng)產(chǎn)品向軟硬件一體化方向升級(jí)。這種轉(zhuǎn)型策略標(biāo)志著其正從傳統(tǒng)硬件供應(yīng)商向智能駕駛解決方案提供商轉(zhuǎn)變,盡管已建立成熟的盈利模式,但要實(shí)現(xiàn)技術(shù)突破仍需跨越重重障礙。