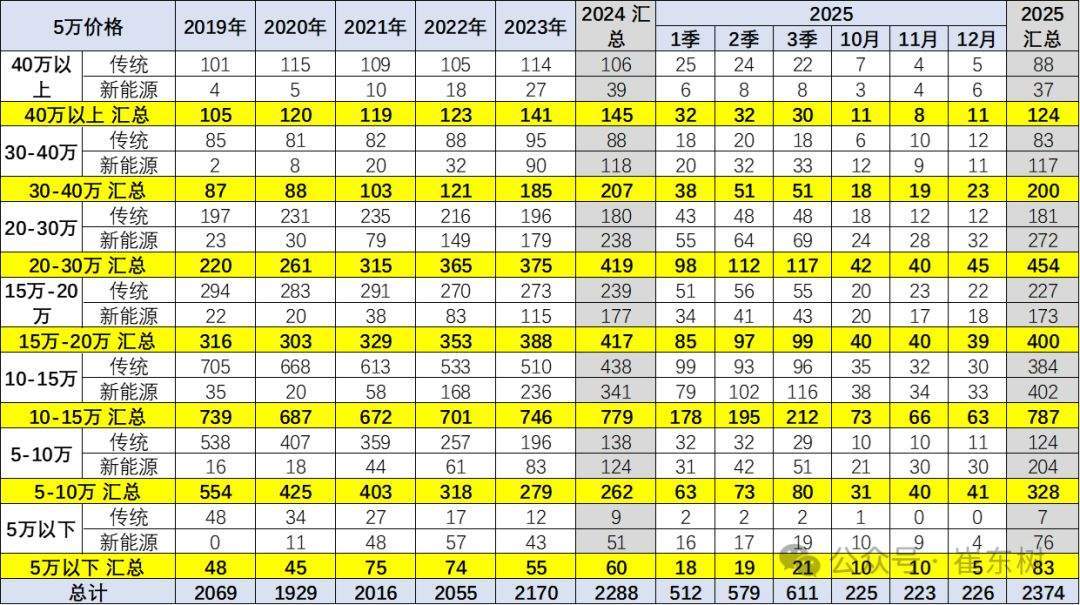

乘聯分會最新數據顯示,2025年國內乘用車市場均價降至17.0萬元,較2024年下滑1.4萬元,結束了連續六年的上漲態勢。這一變化與銷售結構調整密切相關,中低端車型市場份額顯著回升,高端車型則呈現收縮趨勢。

分品牌來看,2025年各類品牌均價普遍下滑,其中新勢力品牌降幅最為突出,從2024年的28.1萬元降至24.1萬元。燃油車均價在2024年達到18.8萬元峰值后,2025年回落至18.2萬元;新能源車均價則持續下行,三年間從18.4萬元降至16.1萬元。銷售結構變化成為主導因素,30萬元以上車型市場份額連續兩年下降,40萬元以上車型占比從6.3%縮至5.2%,30-40萬元區間也從9.0%降至8.4%。與之形成對比的是,5萬元以下車型份額從2.6%增至3.5%,5-10萬元區間從11.5%擴大至13.8%。

燃油車市場的高端化退潮尤為明顯。2025年30萬元以上燃油車市場份額全面下滑,而新能源車在高端市場的滲透率持續提升。乘聯分會秘書長崔東樹分析指出,2019-2023年燃油車均價從15萬元升至18.3萬元,主要源于中低端市場萎縮速度快于高端市場;2025年高端燃油車加速退坡,直接拉低了整體均價。他特別強調,新能源乘用車的發展正重塑高端市場格局,但傳統豪華品牌面臨嚴峻挑戰。

行業利潤壓力隨之顯現。2025年乘用車零售量增長3.8%至2374萬輛,但零售額下降4%至40480億元。產業鏈數據進一步印證盈利困境:1-11月單車收入32.2萬元,單車毛利僅1.4萬元。羅蘭貝格統計顯示,當年汽車行業平均利潤率4.4%,低于工業領域平均水平,超半數經銷商陷入虧損。不過,行業收入仍保持8.1%增長,達到10.02萬億元,利潤同比增長7.5%至4403億元,顯示出結構性改善跡象。

市場競爭邏輯正在轉變。2025年車企普遍減少價格競爭,轉向技術創新、智能配置升級和服務體驗優化。某咨詢機構負責人鄭赟認為,資本運作效率和運營精細化將成為企業分化的關鍵。他預測,隨著行業集中度提升和尾部品牌出清,2026年三季度汽車行業利潤率有望回升,當前的價格博弈和成本控制優化將為盈利改善奠定基礎。