2025年,比亞迪交出了一份營收與利潤雙線波動的成績單。全年營收達8040億元,同比增長3.5%,但歸母凈利潤卻同比下降19%至326.2億元。在新能源汽車市場激烈競爭的背景下,這家以技術(shù)驅(qū)動為核心的企業(yè),正通過“純電+插混”雙線戰(zhàn)略與持續(xù)加碼的研發(fā)投入,試圖在行業(yè)變革中占據(jù)先機。

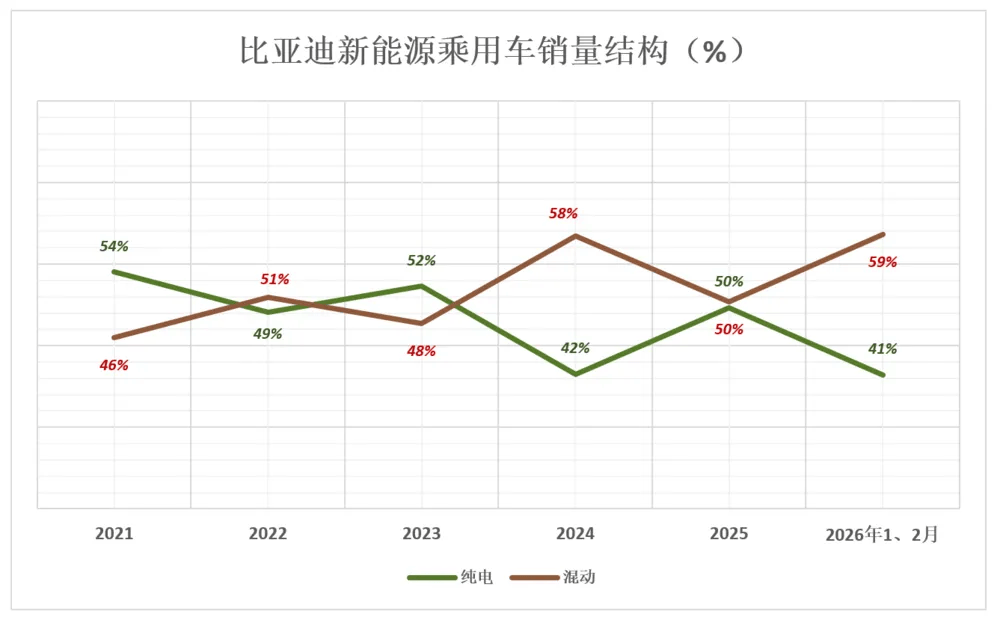

比亞迪的“兩條腿走路”戰(zhàn)略在2025年迎來關(guān)鍵轉(zhuǎn)折。過去五年間,純電與插混車型銷量呈現(xiàn)“麻花式”交替領(lǐng)先:2021年純電占比54%,2022年插混反超至50.9%,2023年純電再度領(lǐng)先4.5個百分點,2024年插混以58.5%的占比強勢回歸,2025年雙方以225.6萬與228.9萬輛的銷量幾乎平分秋色。這種動態(tài)平衡背后,是油價波動、充電基礎(chǔ)設(shè)施覆蓋率、電池成本等多重因素的疊加影響。例如,2026年前兩個月,受二代刀片電池及閃充技術(shù)發(fā)布前的觀望情緒影響,比亞迪純電與插混車型銷量同比分別下滑35%與36.7%,但技術(shù)落地后,充電便利性提升或為市場格局帶來新變量。

在盈利能力方面,比亞迪正逐步拉開與特斯拉的差距。2023年至2025年,比亞迪整車銷售毛利潤從1016億元增至1329億元,毛利潤率穩(wěn)定在21%-22.3%區(qū)間;同期特斯拉毛利潤從943億元降至682億元,毛利潤率從17.1%下滑至14.6%。即便將特斯拉FSD軟件收入納入整車銷售統(tǒng)計,2025年其毛利潤仍僅為比亞迪的一半。這一反轉(zhuǎn)背后,是比亞迪通過垂直整合供應(yīng)鏈、規(guī)模化生產(chǎn)實現(xiàn)的成本優(yōu)勢,以及在插混市場對特斯拉的“降維打擊”——后者尚未在該領(lǐng)域形成有效布局。

海外市場的爆發(fā)成為比亞迪2025年的最大亮點。全年出口量達104.6萬輛,同比增長1.4倍,覆蓋六大洲119個國家和地區(qū)。墨西哥、巴西、比利時等前十市場貢獻了超七成銷量,德國市場以2.3萬輛的銷量、700%的同比增速成為新增長極。然而,海外業(yè)務(wù)的擴張并未立即轉(zhuǎn)化為利潤增長。由于高端車型占比提升、銷售網(wǎng)絡(luò)建設(shè)投入巨大,比亞迪汽車境外銷售均價從商用車時代的數(shù)倍溢價,被乘用車出口拉低至16萬元/輛(國內(nèi)均價約12萬元)。以德國市場為例,250個銷售服務(wù)網(wǎng)點覆蓋90%主要城市,但2025年僅售出2.3萬輛車,距離盈虧平衡仍有距離。比亞迪海外業(yè)務(wù)負責(zé)人直言:“海外拓展不是從零開始,而是從負數(shù)開始。”

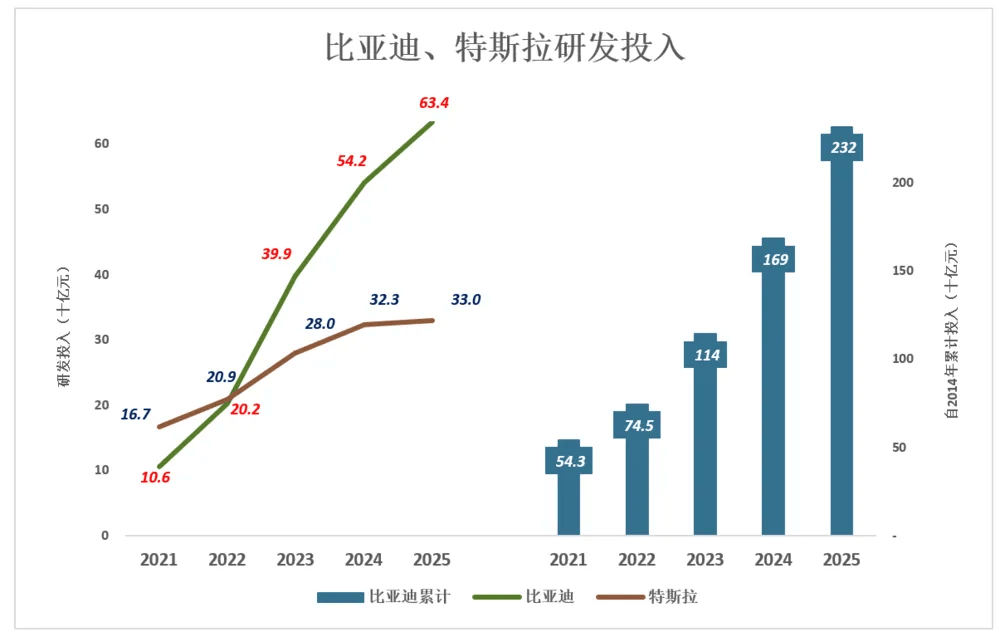

研發(fā)投入的“軍備競賽”是比亞迪的另一張王牌。2025年,其研發(fā)投入達634億元,相當(dāng)于特斯拉的1.92倍;2014年至2025年累計投入超2320億元,換來7.1萬項專利申請、4.2萬項授權(quán)。從“超級e平臺”到“天神之眼”智駕系統(tǒng),從靈鳶車載無人機到云輦-Z智能懸浮,比亞迪的技術(shù)矩陣覆蓋了新能源車的全場景需求。但市場對“技術(shù)狂飆”的反應(yīng)卻呈現(xiàn)兩極分化:消費者端,新技術(shù)感知門檻較高導(dǎo)致銷量未現(xiàn)爆發(fā)式增長;行業(yè)端,競爭對手則陷入“跟不跟”的焦慮——跟進需承擔(dān)高昂研發(fā)成本,不跟進則可能被技術(shù)代差淘汰。

2026年3月,比亞迪拋出“二代刀片電池+閃充技術(shù)”這一王炸組合,試圖打破技術(shù)落地難的困局。該技術(shù)承諾從10%電量充至97%僅需9分鐘,充至70%僅需5分鐘,其核心突破在于通過儲能網(wǎng)絡(luò)重構(gòu)補能生態(tài)。以北京市場為例,現(xiàn)有1萬把加油槍服務(wù)500萬輛燃油車,而閃充站若達到加油站效率的30%,僅需2萬座站(每站2車位、2槍)即可服務(wù)4000萬輛新能源車。更關(guān)鍵的是,閃充站配備的10G千瓦時儲能網(wǎng)絡(luò),可在夜間谷電時段以0.3元/度電價充電,白天以1元/度電價賣出,單站日收入可達1000元,形成“充電+儲能”的雙重盈利模式。這一技術(shù)若大規(guī)模落地,或?qū)氐赘淖冃履茉雌嚨难a能邏輯,讓“里程焦慮”成為歷史名詞。