比亞迪近日發(fā)布的2025年財(cái)報(bào)顯示,公司全年?duì)I收達(dá)8040億元,同比增長3.5%,但歸母凈利潤為326.2億元,同比下降19%。盡管利潤有所下滑,比亞迪在技術(shù)研發(fā)上的投入?yún)s持續(xù)加大,全年研發(fā)投入高達(dá)634億元,占營收比例近8%。這一投入推動(dòng)了多項(xiàng)新技術(shù)的發(fā)布,包括“超級e平臺”、“第五代DM混動(dòng)技術(shù)”、“天神之眼”智駕系統(tǒng)、“靈鳶”車載無人機(jī)以及“云輦-Z”智能懸浮系統(tǒng)等。

比亞迪長期堅(jiān)持純電動(dòng)與插電混動(dòng)“兩條腿走路”的戰(zhàn)略,這一策略使其在全球新能源車市場連續(xù)多年保持領(lǐng)先地位。數(shù)據(jù)顯示,2021年至2025年間,純電與插混車型的銷量比例多次交替變化。2025年,純電與插混車型銷量分別為225.6萬輛和228.9萬輛,幾乎平分秋色。然而,2026年前兩個(gè)月,比亞迪銷量同比大幅下滑,純電與插混車型銷量分別下降35%和36.7%。業(yè)內(nèi)分析認(rèn)為,這一現(xiàn)象與比亞迪在3月5日發(fā)布的“二代刀片電池及閃充技術(shù)”有關(guān),潛在買家在新技術(shù)發(fā)布前普遍持觀望態(tài)度。

二代刀片電池及閃充技術(shù)的發(fā)布被視為比亞迪技術(shù)突破的重要里程碑。該技術(shù)承諾將充電時(shí)間大幅縮短至9分鐘(從10%充至97%),或5分鐘充至70%。這一突破不僅提升了用戶體驗(yàn),還可能改變充電基礎(chǔ)設(shè)施的投資與運(yùn)營模式。以特來電為例,其運(yùn)營的79.2萬臺公共充電樁中,平均每樁每日充電量僅62.6度,收入13.6元,效率低下。而比亞迪的閃充站若能達(dá)到加油站效率的一小半,單站每日收入可達(dá)1000元,經(jīng)濟(jì)效益顯著提升。

在盈利能力方面,比亞迪自2023年起已超越特斯拉。2025年,比亞迪整車銷售毛利潤為1329億元,毛利潤率達(dá)18.6%,而特斯拉僅為682億元,毛利潤率12.6%。值得注意的是,特斯拉的硬件與軟件收入均包含在整車銷售中,但其毛利潤仍不足比亞迪的一半。這一差距主要源于比亞迪在成本控制與規(guī)模效應(yīng)上的優(yōu)勢。

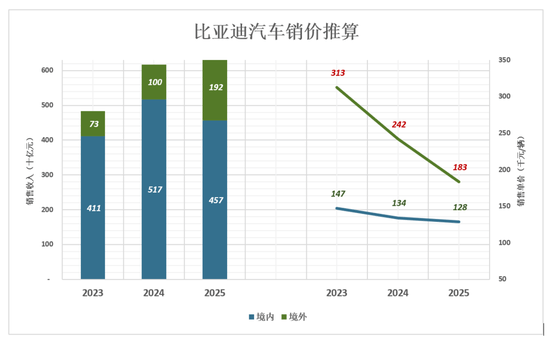

比亞迪的海外市場表現(xiàn)同樣亮眼。2025年,公司出口量達(dá)104.6萬輛,同比增長1.4倍,覆蓋六大洲119個(gè)國家和地區(qū)。盡管海外銷售均價(jià)高于國內(nèi)(境內(nèi)均價(jià)12.8萬元/輛,境外18.3萬元/輛),但高額的市場開拓成本與銷售網(wǎng)絡(luò)建設(shè)費(fèi)用抵消了部分利潤。以德國為例,比亞迪已建立250個(gè)銷售與服務(wù)網(wǎng)點(diǎn),覆蓋90%的主要城市,但2025年僅售出2.3萬輛車,尚未實(shí)現(xiàn)盈利。業(yè)內(nèi)人士認(rèn)為,海外業(yè)務(wù)需2至3年才能跨越盈虧平衡點(diǎn),但長期前景廣闊。

對于比亞迪是否“過度研發(fā)”的爭議,業(yè)內(nèi)觀點(diǎn)不一。支持者認(rèn)為,比亞迪12年累計(jì)研發(fā)投入達(dá)2320億元,專利申請超過7.1萬項(xiàng),技術(shù)儲備雄厚;反對者則指出,部分新技術(shù)未能立即轉(zhuǎn)化為銷量增長,如兆瓦閃充僅在少數(shù)車型試水,市場感知有限。然而,比亞迪的技術(shù)積累正逐步塑造其“技術(shù)領(lǐng)先”的品牌形象,例如“泊車兜底”、“爆胎穩(wěn)行”等功能雖不顯眼,但長期積累將增強(qiáng)用戶信任。

比亞迪的二代刀片電池及閃充技術(shù)被視為改變行業(yè)格局的關(guān)鍵。該技術(shù)不僅覆蓋旗下所有子品牌車型,還可能推動(dòng)充電基礎(chǔ)設(shè)施的升級。若2026年底建成2萬座閃充站,儲能總?cè)萘繉⑦_(dá)10GkWh,為新能源車普及提供有力支撐。這一技術(shù)突破或使比亞迪在競爭中占據(jù)更有利地位,徹底打破“狼來了”的質(zhì)疑。