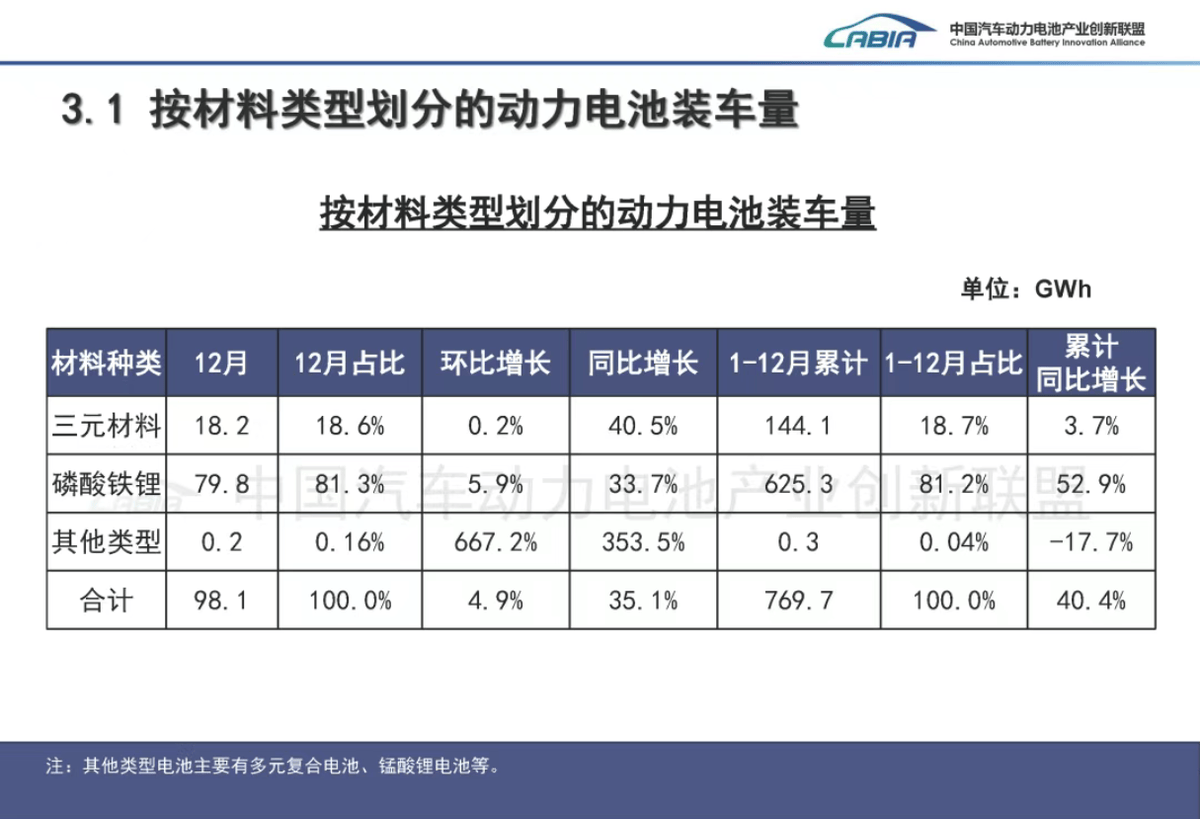

在電動(dòng)汽車市場(chǎng),磷酸鐵鋰與三元鋰電池的技術(shù)路線之爭(zhēng)一直是消費(fèi)者關(guān)注的焦點(diǎn)。兩種電池各有優(yōu)劣,市場(chǎng)定位也截然不同,形成了互補(bǔ)的發(fā)展格局。根據(jù)最新行業(yè)數(shù)據(jù)顯示,磷酸鐵鋰電池在動(dòng)力電池裝機(jī)量上占據(jù)主導(dǎo)地位,2025年裝機(jī)量達(dá)到625GWh,同比增長(zhǎng)近53%;而三元鋰電池裝機(jī)量為144GWh,增幅不足4%。這一數(shù)據(jù)差異反映了兩者在市場(chǎng)應(yīng)用中的不同側(cè)重。

磷酸鐵鋰電池的核心優(yōu)勢(shì)在于成本與穩(wěn)定性。以60kWh電池包為例,磷酸鐵鋰整包成本比三元鋰低約1萬元,這一差距直接轉(zhuǎn)化為車價(jià)優(yōu)勢(shì),使其成為10萬級(jí)家用車市場(chǎng)的首選。數(shù)據(jù)顯示,該價(jià)位段車型中磷酸鐵鋰電池的滲透率已超過90%,其安全性和長(zhǎng)壽命特性完美契合普通家庭用戶的經(jīng)濟(jì)性需求。隨著技術(shù)迭代,磷酸鐵鋰的能量密度逐步提升,進(jìn)一步鞏固了其在中低端市場(chǎng)的統(tǒng)治地位。

三元鋰電池則憑借高能量密度和低溫性能占據(jù)高端市場(chǎng)。相同體積下,三元鋰的電量容量高出40%,不僅延長(zhǎng)了續(xù)航里程,還減輕了車身重量。在北方冬季,其低溫衰減率較磷酸鐵鋰低30%以上,放電倍率優(yōu)勢(shì)也使其成為高性能電車的標(biāo)配。30萬元以上車型若采用磷酸鐵鋰,常被消費(fèi)者視為“減配”,這促使車企在高端領(lǐng)域優(yōu)先選擇三元鋰方案。例如,某豪華品牌通過優(yōu)化電池包結(jié)構(gòu)與熱管理系統(tǒng),成功將三元鋰的穩(wěn)定性提升至接近磷酸鐵鋰水平,同時(shí)保留了性能優(yōu)勢(shì)。

技術(shù)路線的分化也體現(xiàn)在配套體系上。三元鋰電池需要更復(fù)雜的防護(hù)設(shè)計(jì),例如采用高強(qiáng)度車身結(jié)構(gòu)緩沖碰撞沖擊,并配備多級(jí)溫控系統(tǒng)防止熱失控。這些附加成本雖推高了整車價(jià)格,但滿足了高端用戶對(duì)性能與安全的雙重期待。反觀磷酸鐵鋰,其簡(jiǎn)化后的熱管理方案和更低的材料成本,使車企能將資源傾斜至智能駕駛或內(nèi)飾升級(jí)等領(lǐng)域,形成差異化競(jìng)爭(zhēng)。

市場(chǎng)選擇最終由消費(fèi)者預(yù)算決定。對(duì)于20萬元以下車型,磷酸鐵鋰的性價(jià)比無可替代;而高端市場(chǎng)用戶更愿意為技術(shù)溢價(jià)買單。值得關(guān)注的是,部分車企開始嘗試“雙路線”策略,例如在同一車型中提供兩種電池版本,或通過模塊化設(shè)計(jì)實(shí)現(xiàn)技術(shù)互通。這種靈活布局或?qū)⒊蔀槲磥硇袠I(yè)趨勢(shì),但短期內(nèi),磷酸鐵鋰與三元鋰的“分庭抗禮”格局仍將持續(xù)。