光伏行業(yè)正經(jīng)歷一場前所未有的寒冬,當(dāng)多數(shù)企業(yè)深陷虧損泥潭時(shí),一家名為弘元綠能的企業(yè)卻逆勢而上,成為行業(yè)寒冬中少有的盈利者。根據(jù)最新財(cái)務(wù)數(shù)據(jù),在隆基綠能、TCL中環(huán)、晶科能源等頭部企業(yè)均報(bào)出虧損的2025年前三季度,弘元綠能以4.14%的銷售凈利率脫穎而出,這意味著行業(yè)每銷售100元產(chǎn)品,多數(shù)企業(yè)虧損時(shí),弘元綠能卻能凈賺4元多。這一反差,如同馬拉松賽場上,當(dāng)其他選手氣喘吁吁時(shí),有位選手仍能保持穩(wěn)定的呼吸節(jié)奏。

光伏行業(yè)的內(nèi)卷與煎熬已持續(xù)多年,產(chǎn)品價(jià)格持續(xù)下滑,企業(yè)利潤被壓縮至極限。直到2025年12月25日下午,一則消息如強(qiáng)心劑般注入市場——四家頭部硅片企業(yè)聯(lián)合宣布大幅上調(diào)硅片報(bào)價(jià),平均漲幅達(dá)12%。據(jù)財(cái)聯(lián)社報(bào)道,此次漲價(jià)的主要原因是上游硅料價(jià)格大幅上漲。這一消息在長期深陷價(jià)格戰(zhàn)的光伏制造業(yè)中引發(fā)震動(dòng),許多堅(jiān)守行業(yè)的投資者仿佛在黑暗隧道中看到一絲光亮,但行業(yè)春天是否真正來臨,仍需謹(jǐn)慎觀察。

要判斷這縷曙光將照亮誰的前路,需聚焦行業(yè)四大核心玩家:隆基綠能、TCL中環(huán)、弘元綠能和晶科能源。這四家企業(yè)在光伏產(chǎn)業(yè)鏈中占據(jù)關(guān)鍵位置,但打法與處境各不相同。

隆基綠能是光伏行業(yè)的“老大”,全球最大的單晶光伏產(chǎn)品制造商,單晶硅片和組件出貨量常年位居全球第一。其技術(shù)實(shí)力強(qiáng)勁,多次打破單晶電池和組件轉(zhuǎn)換效率的世界紀(jì)錄。目前,隆基綠能正全力推廣N型“泰睿”硅片,該產(chǎn)品定位高端,對外銷售滲透率已超90%。然而,作為行業(yè)龍頭,隆基綠能也面臨“船大難掉頭”的困境,行業(yè)寒冬中承受的沖擊更為直接,財(cái)務(wù)壓力顯而易見。

TCL中環(huán)則是“硅片大王”,其光伏硅片全球市場占有率位居首位,單晶總產(chǎn)能達(dá)190GW,硅片市占率19.2%。該公司專注于光伏硅片領(lǐng)域,尤其是N型硅片的技術(shù)創(chuàng)新與制造工藝,走專業(yè)化路線。這種模式使其在單一領(lǐng)域建立極高壁壘和成本控制能力,但也使其命運(yùn)與硅片價(jià)格波動(dòng)緊密綁定。硅片價(jià)格漲跌,直接影響其盈利狀況。

弘元綠能則走“全能選手”路線,業(yè)務(wù)覆蓋從高端裝備制造、工業(yè)硅與高純晶硅,到單晶硅片、高效電池和組件的全產(chǎn)業(yè)鏈,形成垂直一體化模式。其突出亮點(diǎn)是能自主制造生產(chǎn)硅片所需的高硬脆材料加工設(shè)備,通過閉環(huán)生產(chǎn)有效降低成本,并提供定制化服務(wù)。這種策略使其不追求單一環(huán)節(jié)規(guī)模最大,而是追求全鏈條協(xié)同效率和成本最優(yōu),成為行業(yè)寒冬中保持盈利的關(guān)鍵。

晶科能源是“組件之王”,光伏組件出貨量連續(xù)多年全球第一,并押注N型TOPCon高效電池技術(shù),產(chǎn)能規(guī)模同樣全球領(lǐng)先。其產(chǎn)品銷往全球近200個(gè)國家和地區(qū),客戶達(dá)數(shù)千家。2025年上半年,晶科能源組件出貨量達(dá)41.84GW,展現(xiàn)強(qiáng)大的全球化銷售能力和品牌影響力。其邏輯是通過領(lǐng)先技術(shù)制造優(yōu)質(zhì)組件,再通過強(qiáng)大渠道銷往全球。

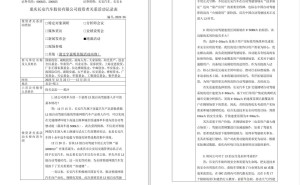

在行業(yè)寒冬中,四家企業(yè)的財(cái)務(wù)狀況成為衡量其抗風(fēng)險(xiǎn)能力的重要指標(biāo)。通過杜邦分析法拆解其盈利能力,可發(fā)現(xiàn)顯著差異。2025年前三季度,弘元綠能銷售凈利率為4.14%,是四家中唯一盈利的企業(yè);隆基綠能為負(fù)6.78%,虧損幅度相對較小;晶科能源為負(fù)8.21%,TCL中環(huán)為負(fù)30.44%,虧損最為嚴(yán)重。

在權(quán)益乘數(shù)方面,晶科能源最高,為3.919倍,其次是TCL中環(huán)的3.076倍,隆基綠能為2.662倍,弘元綠能最低,僅為2.216倍,表明晶科能源和TCL中環(huán)使用更高財(cái)務(wù)杠桿。總資產(chǎn)周轉(zhuǎn)率方面,晶科能源以0.403次位居第一,隆基綠能0.332次次之,弘元綠能0.203次第三,TCL中環(huán)0.173次墊底。綜合衡量,弘元綠能凈資產(chǎn)收益率約為1.86%,隆基綠能約為負(fù)5.99%,晶科能源約為負(fù)12.97%,TCL中環(huán)約為負(fù)16.19%。

硅片漲價(jià)消息傳來,市場反應(yīng)各異。TCL中環(huán)和隆基綠能作為硅片龍頭,將直接受益,產(chǎn)品售價(jià)提升對利潤改善立竿見影,尤其是凈利率深度為負(fù)的TCL中環(huán),邊際改善效應(yīng)可能更大。弘元綠能因一體化模式,漲價(jià)利好將沿產(chǎn)業(yè)鏈傳遞,其能否利潤大增取決于全鏈條協(xié)同和終端組件價(jià)格能否跟上。晶科能源作為最大組件廠,硅片漲價(jià)將推高生產(chǎn)成本,其能否將成本轉(zhuǎn)嫁給下游客戶,取決于品牌影響力和產(chǎn)品差異化程度,N型TOPCon技術(shù)成為關(guān)鍵。一張漲價(jià)函,對四家企業(yè)產(chǎn)生截然不同的影響,有人得以喘息修復(fù)利潤表,有人面臨新成本考驗(yàn),而盈利者可能獲得更大空間。行業(yè)曙光初現(xiàn),但光落在誰身上最暖最亮,取決于企業(yè)護(hù)城河深度、寒冬錘煉程度以及下一輪技術(shù)競賽中的表現(xiàn)。