國內(nèi)新能源汽車市場在經(jīng)歷春節(jié)后首個完整生產(chǎn)月后,各大造車新勢力交出了一份充滿變數(shù)的成績單。這場沒有硝煙的戰(zhàn)爭中,既有黑馬橫空出世改寫格局,也有傳統(tǒng)豪強通過戰(zhàn)略轉(zhuǎn)型鞏固地位,更有新生力量用驚人速度沖擊既有秩序。

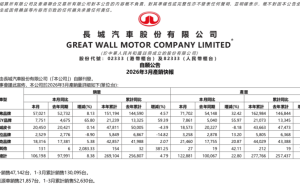

最令人矚目的當屬零跑汽車的逆襲。這個長期深耕10萬-20萬元價格區(qū)間的品牌,以50029輛的月交付量首次登頂新勢力榜首,同比增長35%的同時環(huán)比暴漲78.25%。其成功秘訣在于全域自研帶來的成本優(yōu)勢,通過將激光雷達、8295芯片等高端配置下放至主流車型,精準捕捉到消費升級浪潮中最龐大的用戶群體。數(shù)據(jù)顯示,零跑在二三線城市的訂單占比超過65%,驗證了"技術(shù)平權(quán)"戰(zhàn)略的有效性。

理想汽車的轉(zhuǎn)型同樣具有里程碑意義。3月交付41053輛的成績單中,純電車型i6貢獻了24000輛,占比近六成。這個曾以增程式技術(shù)聞名的品牌,用不到兩年時間完成了能源路線的根本性轉(zhuǎn)變。值得關(guān)注的是,理想L系列增程車型仍保持月銷1.7萬輛的穩(wěn)定輸出,形成純電與增程雙軌并行的獨特模式。其累計交付量突破163萬輛的規(guī)模效應(yīng),正在轉(zhuǎn)化為供應(yīng)鏈端的議價能力。

蔚來汽車則通過多品牌戰(zhàn)略實現(xiàn)立體化突圍。主品牌憑借全新ES8連續(xù)三月蟬聯(lián)大型SUV全能源銷量冠軍,樂道品牌在20萬-30萬元家庭市場單月交付6877輛,螢火蟲品牌更是以6119輛的成績在15萬元級市場站穩(wěn)腳跟。這種"高端樹品牌、中端走量、入門擴基盤"的組合拳,使其3月整體交付量同比暴漲136%,累計交付量突破108萬輛。特別值得注意的是,蔚來用戶換電聯(lián)盟已覆蓋全國320個城市,補能體系的完善正在轉(zhuǎn)化為市場競爭優(yōu)勢。

第二梯隊的競爭進入白熱化階段。深藍汽車以31742輛的交付量領(lǐng)跑該區(qū)間,SL03、S7等車型在燃油車置換用戶中滲透率高達41%。極氪汽車雖然交付量達到29318輛,但與深藍的差距已不足2500輛,其9X系列能否延續(xù)月銷破萬的表現(xiàn)將成為關(guān)鍵。小米汽車則創(chuàng)造了行業(yè)新紀錄,新一代SU7在交付首月即完成超7000輛交付,日均交付量近800輛,展現(xiàn)出強大的供應(yīng)鏈管控能力。

市場格局的重構(gòu)背后,是三大競爭要素的深刻變化。首先,純電技術(shù)已成為決勝關(guān)鍵,本月增速領(lǐng)先的品牌純電車型占比均超過70%,充電基礎(chǔ)設(shè)施的完善正在消解消費者的里程焦慮。其次,新品投放節(jié)奏直接決定市場地位,零跑A10、極氪9X等車型上市即熱銷,印證了"半年一換代"的產(chǎn)品迭代規(guī)律。最后,主流價格帶(10萬-25萬元)的爭奪愈發(fā)激烈,該區(qū)間占據(jù)乘用車市場58%的份額,成為規(guī)模化的必爭之地。

這場洗牌遠未結(jié)束。隨著北京車展臨近,數(shù)十款全新純電車型即將入市,技術(shù)路線、產(chǎn)品定義、補能體系等維度的競爭將全面升級。對于所有參與者而言,既要保持戰(zhàn)略定力深耕核心市場,又要具備快速應(yīng)變能力捕捉新興機遇,方能在持續(xù)進化的市場中占據(jù)有利位置。