舜宇光學(xué)近日宣布計(jì)劃分拆旗下車載光學(xué)業(yè)務(wù)主體舜宇智行獨(dú)立上市,這一決策與海外科技巨頭頻繁剝離非核心或虧損業(yè)務(wù)的操作形成鮮明對比。根據(jù)招股書披露,舜宇智行2024年實(shí)現(xiàn)營收59.89億元,占母公司總營收的15.64%,凈利潤達(dá)12.72億元,貢獻(xiàn)了舜宇光學(xué)45.8%的利潤。作為車載光學(xué)領(lǐng)域的領(lǐng)軍企業(yè),其車載鏡頭已連續(xù)13年保持全球市占率第一,2024年車載相機(jī)解決方案出貨量更超越后三家競爭對手總和。

在財(cái)務(wù)表現(xiàn)上,舜宇智行展現(xiàn)出顯著優(yōu)勢。2024年其毛利率達(dá)35.48%,遠(yuǎn)超母公司18.3%的整體水平。業(yè)務(wù)覆蓋全球前十大Tier-1供應(yīng)商中的8家,以及前二十大主機(jī)廠中的19家。母公司公告指出,分拆將有助于提升車載業(yè)務(wù)的戰(zhàn)略聚焦度,通過獨(dú)立融資增強(qiáng)研發(fā)實(shí)力,同時優(yōu)化管理效率以應(yīng)對智能駕駛技術(shù)迭代帶來的挑戰(zhàn)。招股書顯示,募集資金將重點(diǎn)投向L3級以上自動駕駛集成解決方案開發(fā)、生產(chǎn)能力升級及供應(yīng)鏈優(yōu)化等領(lǐng)域。

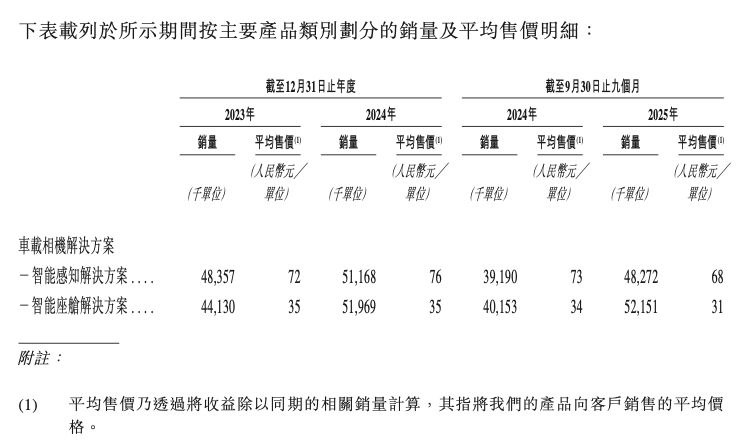

盡管占據(jù)行業(yè)領(lǐng)先地位,舜宇智行仍面臨多重考驗(yàn)。其核心業(yè)務(wù)車載相機(jī)解決方案的毛利率已從2024年前三季度的36.1%降至2025年同期的34.6%,主要受智能感知解決方案單價從76元下滑至68元影響。同期智能座艙解決方案單價也從35元降至31元,反映出市場競爭加劇帶來的定價壓力。更值得關(guān)注的是,被寄予厚望的新興業(yè)務(wù)出現(xiàn)倒退——激光雷達(dá)、艙內(nèi)投影顯示等"其他車載光學(xué)解決方案"營收占比從5.4%降至4.3%,毛利率更是銳減11.4個百分點(diǎn)至24.6%。

技術(shù)整合成為破局關(guān)鍵。招股書透露,舜宇智行正推進(jìn)從單一硬件供應(yīng)商向系統(tǒng)解決方案商轉(zhuǎn)型,計(jì)劃開發(fā)具備算法能力的集成化產(chǎn)品。在智能感知領(lǐng)域,其將重點(diǎn)突破L3級自動駕駛所需的傳感器融合技術(shù);智能座艙方面則致力于打造包含艙內(nèi)投影、AR-HUD的沉浸式交互系統(tǒng)。這種轉(zhuǎn)變意味著企業(yè)需要同時強(qiáng)化硬件制造與軟件研發(fā)能力,對組織架構(gòu)和人才結(jié)構(gòu)提出全新要求。分析人士指出,雖然舜宇智行已建立穩(wěn)定的盈利模式,但要在智能駕駛賽道保持領(lǐng)先,仍需跨越技術(shù)創(chuàng)新與商業(yè)落地的雙重門檻。