在汽車工業(yè)的技術(shù)革新浪潮中,電控汽油噴射系統(tǒng)(EFI)憑借其精準(zhǔn)控制與高效性能,已成為現(xiàn)代發(fā)動機(jī)的核心配置。這項(xiàng)以電子控制單元替代傳統(tǒng)機(jī)械供油裝置的技術(shù),不僅顯著提升了燃油經(jīng)濟(jì)性,更在降低污染物排放和優(yōu)化動力輸出方面展現(xiàn)出獨(dú)特優(yōu)勢。以本田地球夢1.5T發(fā)動機(jī)為例,通過電控缸內(nèi)直噴與阿特金森循環(huán)的協(xié)同作用,實(shí)現(xiàn)了每百公里4.6升的超低油耗,綜合熱效率突破38.3%的行業(yè)瓶頸。在可靠性層面,直噴發(fā)動機(jī)的大修概率是電噴機(jī)型的2.3倍,而電噴系統(tǒng)部件的平均壽命可延長至15萬公里,維修周期較直噴機(jī)型延長近一倍。

混合動力領(lǐng)域的突破性進(jìn)展,進(jìn)一步鞏固了電噴技術(shù)的市場地位。豐田THS混動系統(tǒng)通過智能電噴與電機(jī)的高效協(xié)同,創(chuàng)造了純電續(xù)航55公里的里程碑;比亞迪DM-i插電混動平臺則將電噴系統(tǒng)與超級電機(jī)能量回收技術(shù)深度融合,使饋電狀態(tài)下的油耗降至每百公里3.8升。這些技術(shù)成果不僅驗(yàn)證了電噴系統(tǒng)在新能源架構(gòu)中的適配性,更推動其成為混動市場的主流解決方案。據(jù)行業(yè)數(shù)據(jù)顯示,2024年我國混合動力汽車銷量突破700萬輛,其中插電式混動車型占比超七成,為電噴系統(tǒng)提供了廣闊的應(yīng)用空間。

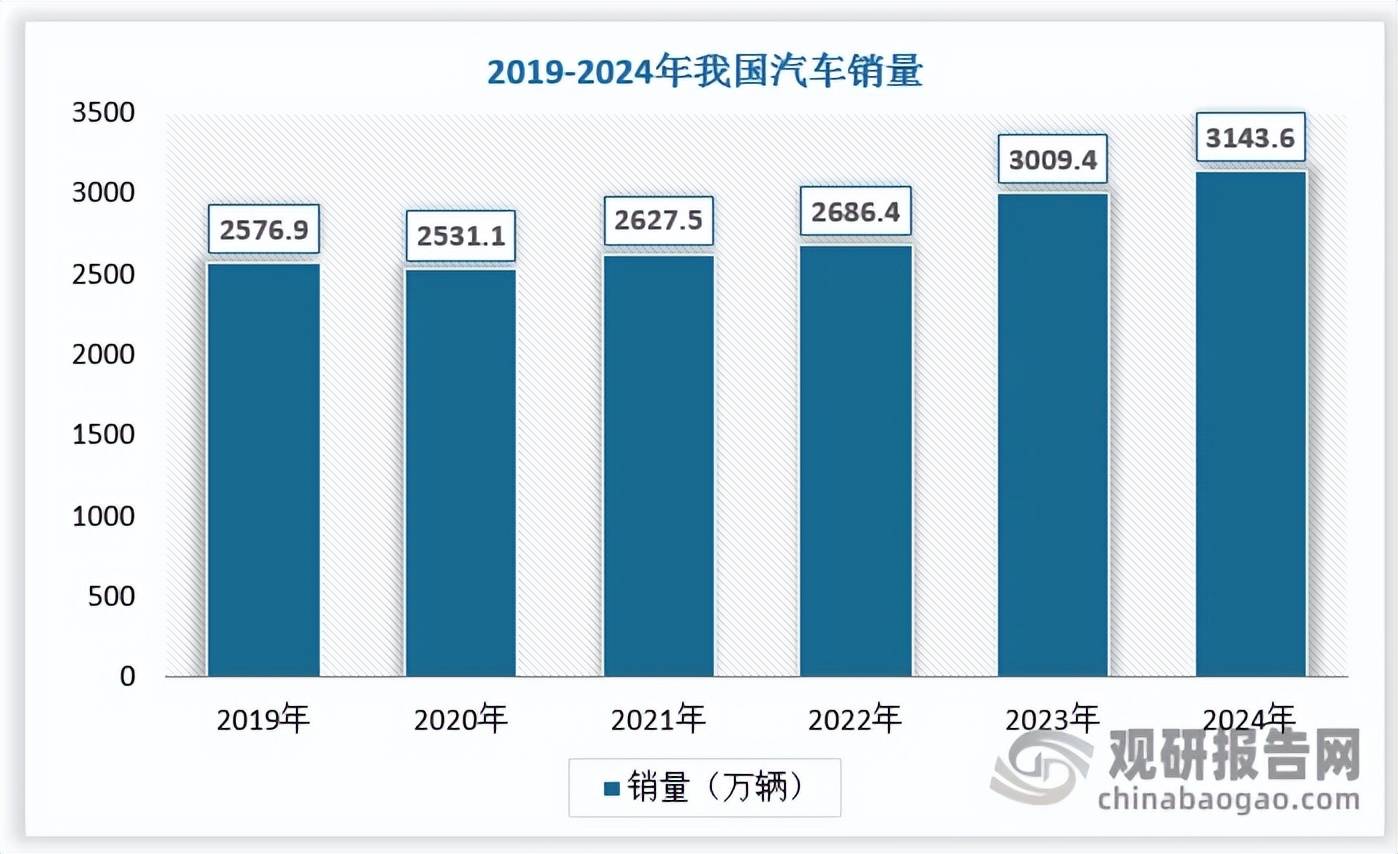

市場需求的持續(xù)增長為行業(yè)發(fā)展注入強(qiáng)勁動力。2024年我國汽車總銷量達(dá)3143.6萬輛,其中混合動力車型貢獻(xiàn)顯著增量。從細(xì)分市場看,插電式混動車型以514萬輛的銷量領(lǐng)跑,增程式電動車突破110萬輛,油電混動車型達(dá)94萬輛。這種結(jié)構(gòu)性變化直接帶動電噴系統(tǒng)市場規(guī)模擴(kuò)張——2021年行業(yè)規(guī)模達(dá)137.87億元,同比增速達(dá)14.7%;盡管2022-2024年增速逐步放緩,但市場已從高速擴(kuò)張期轉(zhuǎn)入穩(wěn)定增長階段,展現(xiàn)出成熟產(chǎn)業(yè)的韌性特征。

產(chǎn)業(yè)鏈格局方面,海外巨頭仍占據(jù)主導(dǎo)地位。德國博世憑借Motronic系統(tǒng)的技術(shù)優(yōu)勢,在寶馬、奔馳等高端品牌中市占率超過50%;美國德爾福的Multec系統(tǒng)主要配套通用汽車;日本電裝的Denso EFI系統(tǒng)則深度綁定豐田、雷克薩斯等日系品牌。三家企業(yè)合計(jì)控制著超95%的市場份額,形成穩(wěn)固的技術(shù)壁壘。相比之下,國內(nèi)企業(yè)雖在近年來加速追趕,但整體市場份額仍不足5%,技術(shù)積累與品牌認(rèn)知度存在明顯差距,國產(chǎn)替代空間亟待開拓。

技術(shù)迭代正推動行業(yè)進(jìn)入雙軌升級階段。面對日益嚴(yán)苛的排放法規(guī)和消費(fèi)者對能效的更高要求,電噴系統(tǒng)在綠色化與數(shù)字化領(lǐng)域取得突破性進(jìn)展。寧德時代研發(fā)的氫燃料電池直噴系統(tǒng),通過700MPa超高壓噴射技術(shù)將氫氣利用率從68%提升至92%,為清潔能源應(yīng)用開辟新路徑;大眾EA888 evo4發(fā)動機(jī)搭載的AI燃油管理算法,使空燃比控制精度達(dá)到±0.05%,實(shí)現(xiàn)燃燒效率的量子級優(yōu)化。這些創(chuàng)新不僅重塑了技術(shù)競爭格局,更預(yù)示著電噴系統(tǒng)向智能化、零排放方向的深度轉(zhuǎn)型。